老後2000万円問題が出たときに私(マクナル)は特に不安は感じませんでした。

それは、ライフプランニングを作成しており自分に必要なお金はいくらくらいなのかをある程度把握していたからです。

現状の過ごし方、老後に望む過ごし方によって老後に必要な金額は変わります。

必要な金額の算出は色々なブログでも記載がありますのでそちらをご参照ください。

ここでは、普通の会社員であるマクナルの経験をもとにした節税等の対策となる投資(iDeCo,NISA)について一つの参考事例を記載させていただきます。

(2020年6月13日現在)

※2021年1月23日 NISA口座数の更新、2024年からのNISAについて一部記載

-160x90.jpg)

節税等の対策となる投資の概要

投資って利益が出た分に関しては税金がかかるんでしょ?

政府主導で投資を促すために税金がかからない投資の選択肢が大きく2つあります。iDeCoとNISAになります。

手続きとか面倒なのかしら?

いくつか条件があるものもありますが、それほど手間のかかるものではありません。

いくつか種類があって何から使っていいかわからないわ。

マクナルの考える順序を一例としてご紹介します。

節税等の対策となる投資の種類

節税等の対策となる投資には下記種類があります。

- iDeCo

- (一般)NISA ← ※この記事では区別するために「一般NISA」と記載

- つみたてNISA

- ジュニアNISA

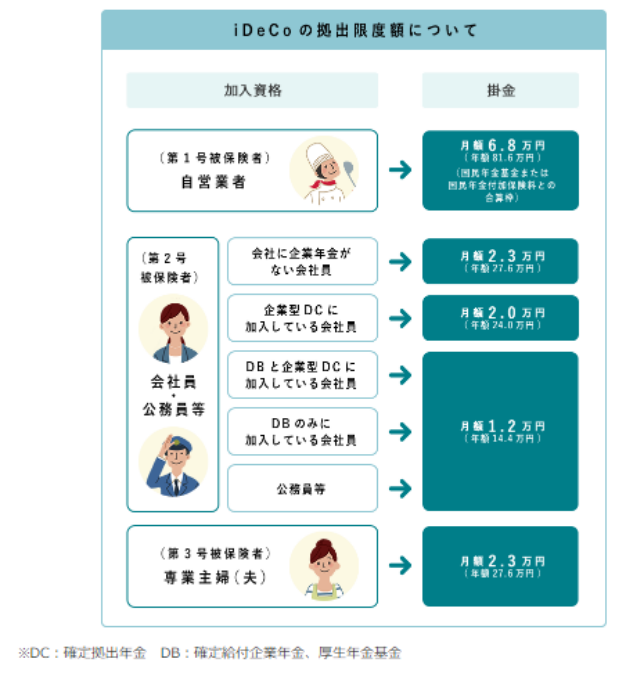

iDeCoの概要 ~公式HP情報~

iDeCo(イデコ)は、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができます。※60歳になるまで、原則として資産を引き出すことはできません。

基本的に20歳以上60歳未満の全ての方(※)が加入でき、多くの国民の皆様に、より豊かな老後の生活を送っていただくための資産形成方法のひとつとして位置づけられています。

iDeco公式HP

NISAの概要 ~金融庁HP情報~

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかります。

NISAは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度です。

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。

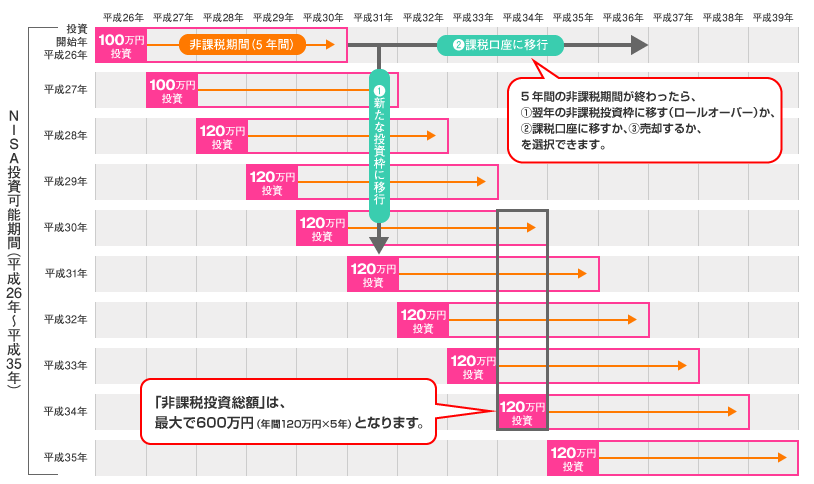

一般NISAの概要

NISAとは、2014年1月にスタートした、個人投資家のための税制優遇制度です。NISAでは毎年120万円の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

つみたてNISAの概要

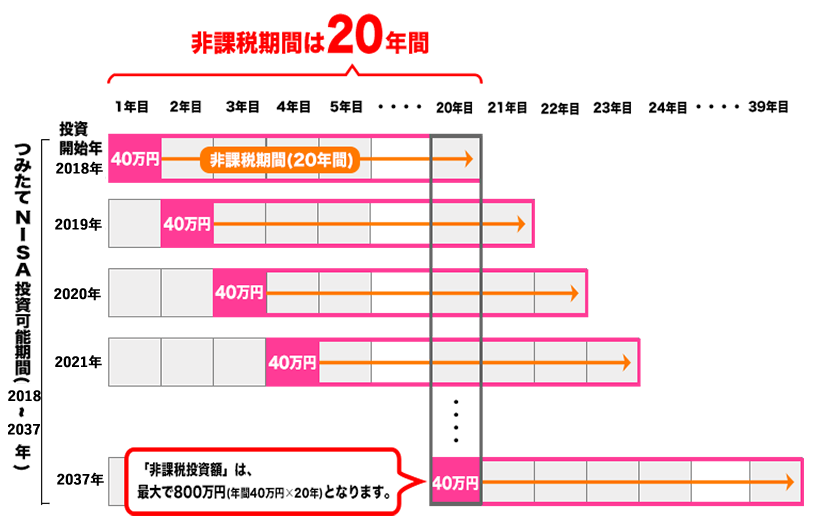

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。購入できる金額は年間40万円まで、購入方法は累積投資契約に基づく買付けに限られており、非課税期間は20年間であるほか、購入可能な商品は、長期・積立・分散投資に適した一定の投資信託に限られています。

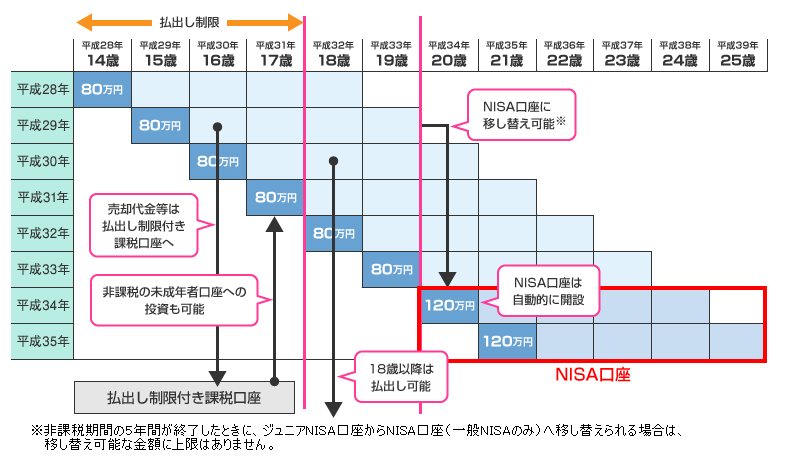

ジュニアNISAの概要

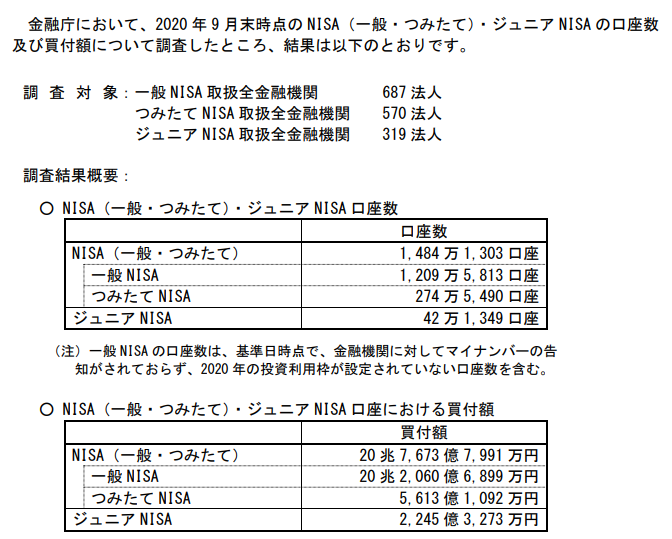

ジュニアNISAとは、2016年度から始まった未成年者を対象とした少額投資非課税制度です。未成年者(0~19歳)を対象に、年間80万円分の非課税投資枠が設定され、株式・投資信託等の配当・譲渡益等が非課税対象となります。

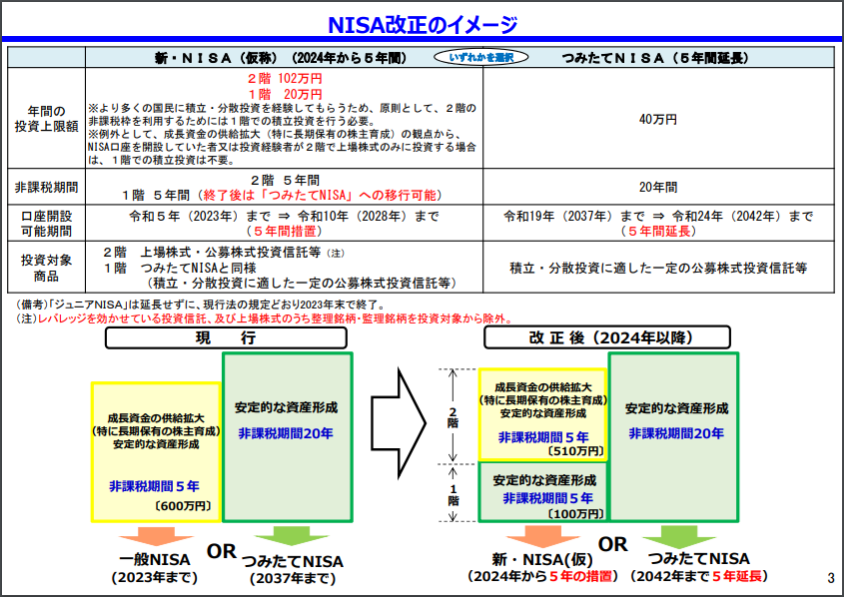

2024年からのNISA制度の変更

2024年からNISA制度が改正されることとなっています。ジュニアNISAは延長せずに現行法の規定通り2023年末で終了となります。

ジュニアNISAは2021年に始めるとMAX3年ですがやらないと0なので可能であれば利用することをおすすめします。

iDeCoとNISAの違い

iDeCoとNISAの大きな違いは下記の点です。

NISA(一般、つみたて、ジュニア)の中では、ジュニアNISAは利用可能な対象者が異なるので別途ジュニアNISAの記事で記載します。

| iDeCo | 一般NISA | つみたてNISA | |

| 拠出期間 | 65歳まで | 最長5年間 | 最長20年間 |

| 拠出金引き出し | × (60歳からOK) | 〇 | 〇 |

| スイッチング | 〇 | × | × |

| 拠出時の税制優遇 | 掛金が全額 所得控除の対象 | × | × |

| その他税制優遇 | 運用益が非課税 | 運用益が非課税 | 運用益が非課税 |

| 拠出限度額 | 企業年金のない会社員 27.6万円 | 120万円 | 40万円 |

| 運用商品 | iDeco用商品 (預金、投資信託、保険) | 株式・ETF・ 投資信託・REIT | 金融庁への届出が 受理された投資信託 |

一般NISAとつみたてNISAは年間でどちらかのNISA口座を選択できます。しかし、ずっとつみたてNISAを使うことがお勧めです。

まとめ

まずはライフプランニングが重要です。これは下記記事をご参照ください。

会社員が余裕資金で運用するならば、ぜひ両方をご利用ください。

あえて使う順序をつけるのであれば、iDeCo→つみたてNISAという順をお勧めします。

![]()