老後2000万円問題が出たときに私(マクナル)は特に不安は感じませんでした。

それは、ライフプランニングを作成しており自分に必要なお金はいくらくらいなのかをある程度把握していたからです。

現状の過ごし方、老後に望む過ごし方によって老後に必要な金額は変わります。

必要な金額の算出は色々なブログでも記載がありますのでそちらをご参照ください。

ここでは、普通の会社員であるマクナルの経験をもとにした節税等の対策となるiDeCoについて一つの参考事例を記載させていただきます。

(2020年6月13日現在)

-160x90.jpg)

節税等の対策となるiDeCoの概要

iDeCoって何の略なんですか?

個人型確定拠出年金の英語表記=individual-type Defined Contribution pension planからとられているそうです。

また、「i」には「私」という意味が込められており、「自分で運用する年金」の特徴を表しているとのことです。

色々な人が加入できるみたいだけど。

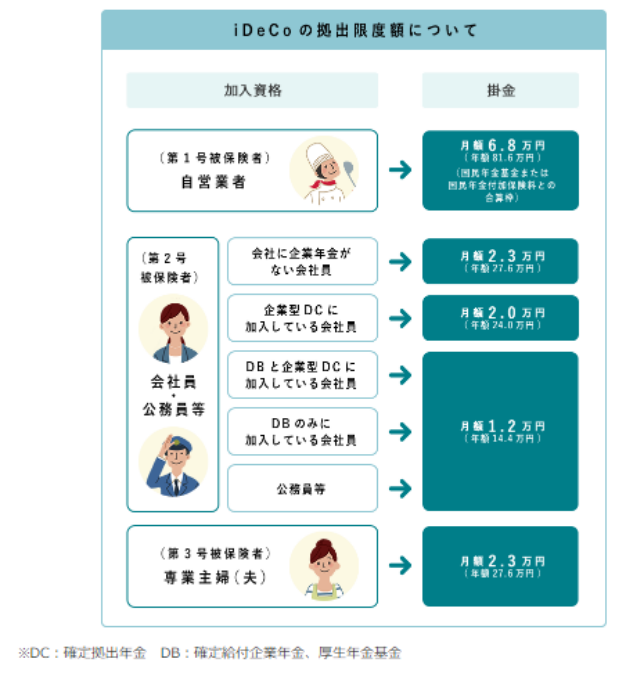

マクナルが会社員なのでこの記事では企業年金のない会社員を前提として記載していきます。

iDecoの概要 ~公式HP情報~

iDeCo(イデコ)は、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができます。※60歳になるまで、原則として資産を引き出すことはできません。

基本的に20歳以上60歳未満の全ての方(※)が加入でき、多くの国民の皆様に、より豊かな老後の生活を送っていただくための資産形成方法のひとつとして位置づけられています。

iDeco公式HP

iDeCoのメリット

- 拠出時の掛金が全額所得控除

- 運用益が非課税

- 受取時に大きな控除枠あり

- スイッチング可能

拠出時の掛金が全額所得控除

掛金全額が所得控除の対象となり、仮に毎月の掛金が2.3万円の場合、所得税(10%)、住民税(10%)とすると年間5.52万円、税金が軽減されます。

なので、iDeCoへの拠出期間が長くなればなるほど節税効果が高くなります。

ex. 20年=約110万、30年=約166万、40年=約221万

これを考えると拠出する商品を投資信託ではなく、定期預金に入れているだけでも大きな節税メリットがあります。

運用益が非課税

通常、金融商品を運用すると、運用益に課税されるものが(源泉分離課税20.315%)、非課税となります。

ex. 運用益シミュレーション 2.3万円を毎月拠出

運用利回り1%の場合 20年=約60万、30年=約140万、40年=250万

運用利回り3%の場合 20年=約200万、30年=約500万、40年=1,000万

運用利回り5%の場合 20年=約400万、30年=約1,000万、40年=2,400万

運用に関しては自己責任ですが、マクナルは2020年1月までは毎年の運用益5%以上でした。ただし、コロナ禍で一気にマイナスに陥りました・・・

記載時には一応プラスには戻っていますが今後どうなるかはわかりませんね。

受取時に大きな控除枠あり

受取方法を年金か一時金で選択ができます。(金融機関によっては、年金と一時金を併用可)

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

iDeCoの公式HPでメリットとうたっているので記載しましたが、自分で拠出した分も金額計算に入るのは本当にメリットかなと疑問はあります・・・

スイッチング可能

iDeCoは途中でスイッチング(=投資商品の変更)可能です。

処理としては従来持っていた商品を一度現金化(=売却)し、その現金で他の商品を再購入する流れとなります。

NISAは購入した時点で枠が消費され、売却してもその分の枠が増えません。

節税効果がiDeCoの方が大きいのはもちろんですが、スイッチングできることはNISAとの大きな違いで大きなメリットだと考えます。

マクナルはこれまでスイッチングは複数回、プラン変更も実施しました。別記事でご紹介します。

iDeCoのデメリット

- 原則は60歳まで引き出せない

- iDeCo専用口座の開設・維持に手数料がかかる

- 自分で金融機関を選んで手続きをする必要がある

- 自分で決めた配分比率に基づいて、運用商品を購入する

原則は60歳まで引き出せない

iDeCoは老後のための資産形成を目的とした制度なので、原則として途中で資産を引きせません。資産を受け取ることができるのは、加入者が60歳になってからです。

特に人生の大きな支出(ex.結婚、住宅購入、子供関連)がある人は、ライフプランに合わせて拠出金額を調整してください。

iDeCo専用口座の開設・維持に手数料がかかる

- iDeCoの統括機関である国民年金基金連合会に支払う手数料

- 口座を開いた金融機関に支払う手数料

会社員は節税効果が高いのでこの部分はそれほど気にしなくて良い部分です。

ただし、税金を納めていない人の場合は、節税効果もなく手数料が発生するので運用商品を定期預金にすると運用益よりも維持手数料がかかるという状態(=赤字)になります。

①加入時・移換時手数料 ※初回のみ

加入時又は移換時に手数料として2,829円が引かれます。

新規加入者は、初回の掛金又は企業型確定拠出年金から移換された資産から差し引かれます。

企業型確定拠出年金からの移換者は、移管された資産から差し引かれます。

②口座管理手数料 ※拠出している人

手数料として金融機関に関係なく年間2,000円程度が必要です。

金融機関によっては「運営管理手数料」をとっているところもあります。

別の記事で運営管理手数料もかからないお勧めの金融機関をご紹介します。

③給付事務手数料 ※給付1回につき

積み立てた掛金の給付を受ける時に発生する費用です。

給付一回につき440円(税込)かかるので、一括で受け取ると1回ですし、年金のように毎月受け取るとその都度440円かかっていきます。

④還付事務手数料

還付がある場合には、還付事務手数料がかかります。

- 法令の限度額を超えて拠出されたとき

- 国民年金の保険料を納付していない月の分として拠出されたとき

- 加入資格のない方が拠出したとき

還付事務手数料は会社員でiDeCoを拠出しているときにはほとんど関係ないのではないかと思います。

自分で金融機関を選んで手続きをする必要がある

金融機関によって取扱商品が異なります。

SBI証券のように複数のコースを持っている金融機関もあります。

これは運用商品数の上限が35本と途中で改定されたことによる対応です。

※2018年6月の施行から「5年を超えない期間内」という経過措置期間中

加入時にしっかりと金融機関を選定する必要があります。

マクナルの事例は別記事でご紹介します。

自分で決めた配分比率に基づいて、運用商品を購入する

金融機関を決定する際に商品も決めていたらあまり迷わないかもしれませんが、配分比率をどのようにするかを決める必要があります。

他の投資と一体化して全体的なポートフォリオを組んでおくことをお勧めします。

iDecoとNISAの違い

iDecoとNISAの大きな違いは下記の点です。

NISA(一般、つみたて、ジュニア)の中では、ジュニアNISAは利用可能な対象者が異なるので別途ジュニアNISAの記事で記載します。

| iDeco | 一般NISA | つみたてNISA | |

| 拠出期間 | 65歳まで | 最長5年間 | 最長20年間 |

| 拠出金引き出し | × (60歳からOK) | 〇 | 〇 |

| スイッチング | 〇 | × | × |

| 拠出時の税制優遇 | 掛金が全額 所得控除の対象 | × | × |

| その他税制優遇 | 運用益が非課税 | 運用益が非課税 | 運用益が非課税 |

| 拠出限度額 | 企業年金のない会社員 27.6万円 | 120万円 | 40万円 |

| 運用商品 | iDeco用商品 (預金、投資信託、保険) | 株式・ETF・ 投資信託・REIT | 金融庁への届出が 受理された投資信託 |

長期的な投資と考えたときに節税効果が高いこととスイッチングができることがNISAとの大きな違いだと思います。

まとめ

まずはライフプランニングが重要です。これは下記記事をご参照ください。

老後2000万円問題を考えるのであれば、会社員の方はiDeCoは少額からでも絶対にやっておくべき商品だと考えます。

税制改正等あるので常に最新情報をチェックしてください。

![]()